Bericht gepubliceerd op 12/03/2024 - 00:00

Aanpassing groottecriteria voor boekjaren die aanvangen vanaf 01.01.2024

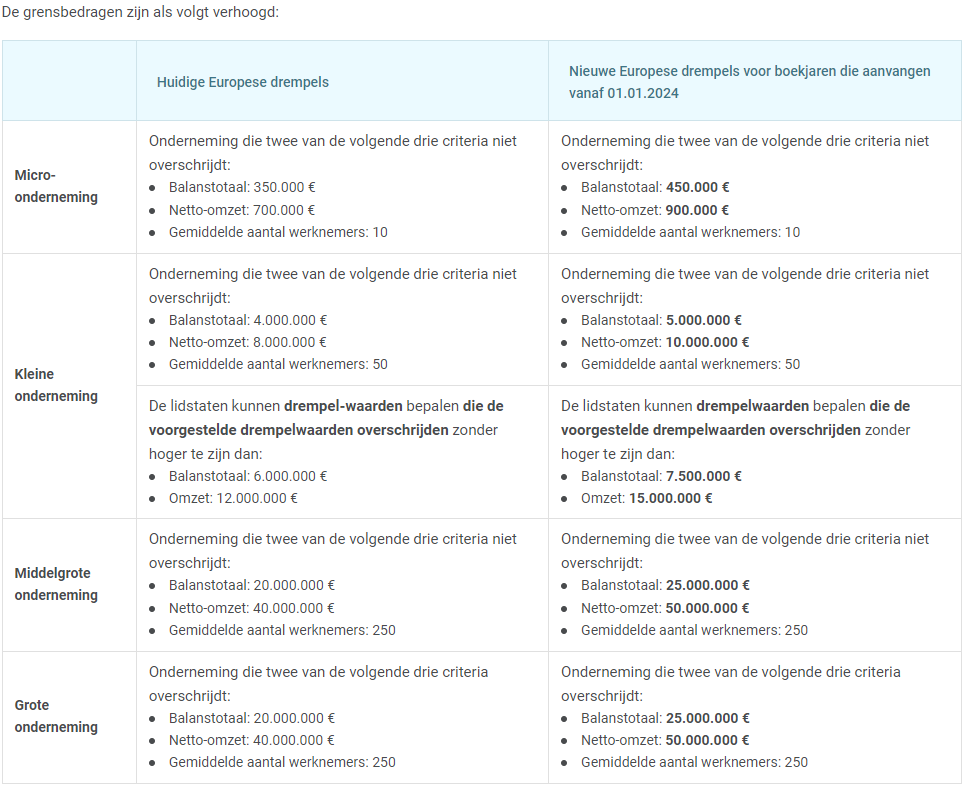

Op 21.12.2023 heeft de Europese Commissie een EU-richtlijn (EU 2023/2775 van 17 oktober 2023) gepubliceerd met als doel wijzigingen aan te brengen in de drempels die de jaarrekeningenrichtlijn hanteert om de grootteklasse van een onderneming te bepalen. De Europese Commissie wil daarmee het effect van de inflatie in aanmerking nemen. Het is de bedoeling dat deze gewijzigde bepalingen in alle lidstaten (dus ook in België) worden geïmplementeerd en toegepast voor boekjaren die aanvangen vanaf 1 januari 2024.

De wijzigingen hebben alleen invloed op de drempels met betrekking tot het balanstotaal en de netto-omzet, terwijl het gemiddelde aantal werknemers ongewijzigd blijft voor de verschillende categorieën van ondernemingen.

Drempelbedragen Europees

De nieuwe criteria gelden voor boekjaren die beginnen op of na 1 januari 2024. Lidstaten dienen hun nationale wetgeving in overeenstemming te brengen met de bepalingen van deze richtlijn.

Bron: Gedelegeerde Richtlijn (EU) 2023/2775 van de Commissie van 17 oktober 2023 tot wijziging van Richtlijn 2013/34/EU van het Europees Parlement aanpassingen van de groottecriteria voor micro-ondernemingen, kleine, middelgrote en grote ondernemingen of groepen (BS 21.12.2023) .

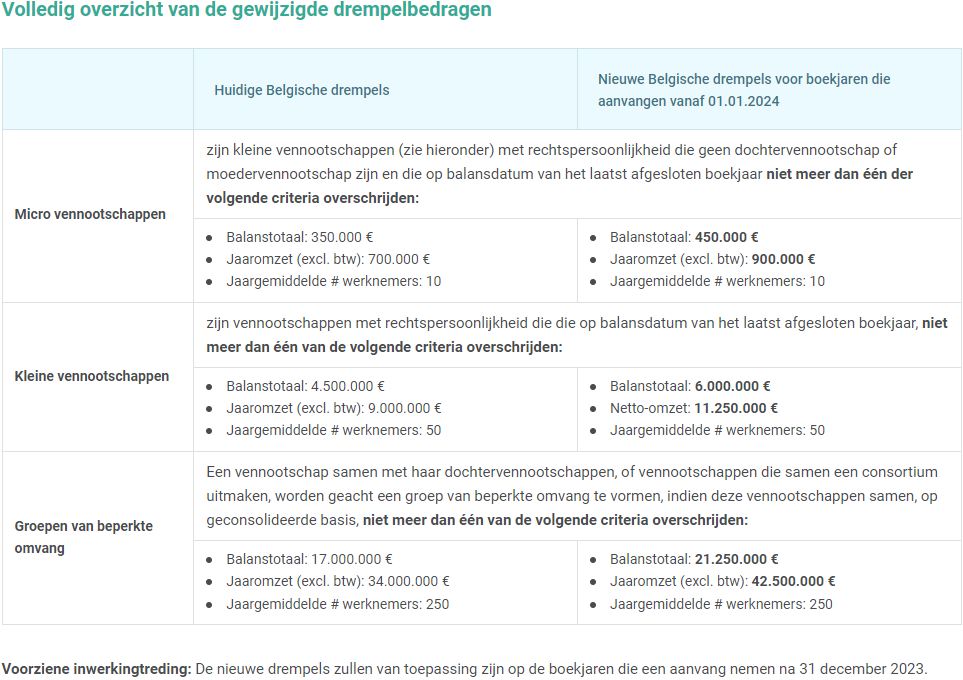

Gevolgen naar Belgische recht

Definitie kleine vennootschap

Momenteel (vóór de implementatie van de nieuwe richtlijn 2023/2775) heeft België ervoor gekozen om een kleine vennootschap te definiëren als een vennootschap met rechtspersoonlijkheid die op balansdatum van het laatst afgesloten boekjaar, niet meer dan een van de volgende criteria overschrijdt:

- een balanstotaal van maximaal 4,5 miljoen euro

- een jaaromzet, exclusief btw, van maximaal 9 miljoen euro

- jaargemiddelde van het aantal werknemers: 50 werknemers

België moet, zoals alle lidstaten, zorgen voor de omzetting van de nieuwe richtlijn 2023/2775 in nationaal recht in principe tegen 1 januari 2024. Dit impliceert een wijziging van de drempelwaarden opgenomen in artikel 1:24, § 1 van het WVV.

De aanpassing van de kmo-definitie in het Wetboek van Vennootschappen en Verenigingen werd eind februari 2024 goedgekeurd in de Kamercommissie Justitie. De wetswijziging moet nu nog gestemd worden in de plenaire vergadering van de Kamer.

De aangepaste drempelwaarden met ingang vanaf boekjaar 2024 zijn de volgende:

Kleine vennootschappen zijn vennootschappen met rechtspersoonlijkheid die op balansdatum van het laatst afgesloten boekjaar, niet meer dan één van de volgende criteria overschrijden:

- balanstotaal: 6.000.000 euro

- jaaromzet, exclusief de belasting over de toegevoegde waarde: 11.250.000 euro

- jaargemiddelde van het aantal werknemers: 50

Bron: www.practicali.be

Meer berichten: